Поступить в Налоговый институт

Поступить в Налоговый институт

...

Подробнее...

...

Подробнее...

+7(926)519-49-90 5194990@mail.ru

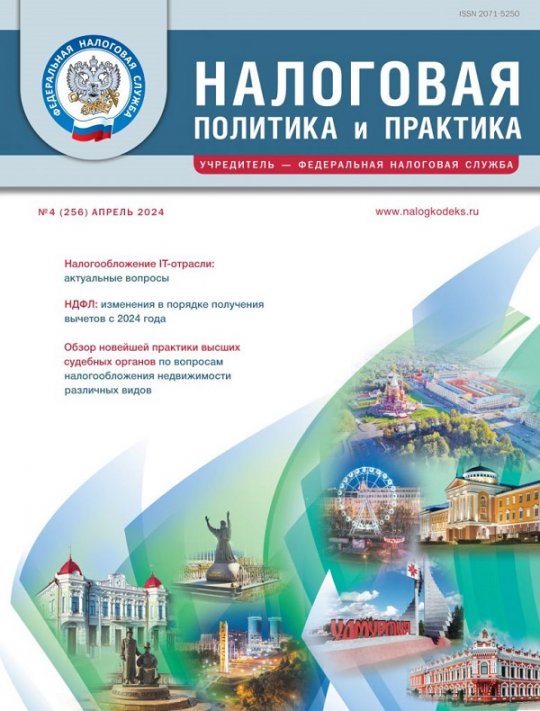

Вышел апрельский номер журнала «Налоговая политика и практика»

Вышел апрельский номер журнала «Налоговая политика и практика»

Профессионально-общественная аккредитация

Профессионально-общественная аккредитация

Нужно ли в 2024 году учиться на директорских программах и получать статус Chief Officer?

Нужно ли в 2024 году учиться на директорских программах и получать статус Chief Officer?

По каким направления подготовки можно учиться на профессиональных докторских программах?

По каким направления подготовки можно учиться на профессиональных докторских программах?

Пять причин поступить на директорские программы РосНОУ

Пять причин поступить на директорские программы РосНОУ

Вышел мартовский номер журнала «Налоговая политика и практика»

Вышел мартовский номер журнала «Налоговая политика и практика»

Фонд науки и образования в социальных сетях

Фонд науки и образования в социальных сетях

Нужно ли получать в 2024 году профессиональную степень доктора?

Нужно ли получать в 2024 году профессиональную степень доктора?

Основы контроля и оценки эффективности функционирования логистических систем и операций

Основы контроля и оценки эффективности функционирования логистических систем и операций

Карьерные перспективы выпускников директорских программ в 2024 году – сколько выпускник потенциально сможет зарабатывать?

Карьерные перспективы выпускников директорских программ в 2024 году – сколько выпускник потенциально сможет зарабатывать?

Оценка инвестционных проектов в логистических системах

Оценка инвестционных проектов в логистических системах

Новости фонда

Новости. События. Мероприятия

Вышел апрельский номер журнала «Налоговая политика и практика»...

...

Подробнее...

Профессионально-общественная аккредитация

...

Подробнее...

...

Подробнее...

Нужно ли в 2024 году учиться на директорских программах и получать статус Chief Officer?...

...

Подробнее...

...

Подробнее...

По каким направления подготовки можно учиться на профессиональных докторских программах?...

...

Подробнее...

...

Подробнее...

Труд занятость миграция новости

Труд занятость миграция табы

Научно-практическая конференция: «Реализация государственной миграционной политики в новых условиях....

Научно-практическая конференция:

«Реализация государственной миграци...

Подробнее...

Научно-практическая конференция:

«Реализация государственной миграци...

Подробнее...

Подмосковью нужны грамотные и востребованные специалисты...

Подмосковью нужны грамотные и востребованные специалисты

22 июня 2016 г. к...

Подробнее...

Подмосковью нужны грамотные и востребованные специалисты

22 июня 2016 г. к...

Подробнее...

В Москве открыта Биржа труда для мигрантов и работодателей...

В Москве открыта Биржа труда для мигрантов и работодателей

С 1 апрел...

Подробнее...

В Москве открыта Биржа труда для мигрантов и работодателей

С 1 апрел...

Подробнее...

Причины отказа проживания и работы в Российской Федерации...

Причины отказа проживания и работы в Российской Федерации

Часто стар...

Подробнее...

Причины отказа проживания и работы в Российской Федерации

Часто стар...

Подробнее...

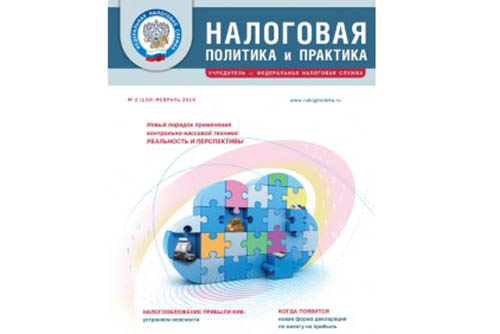

Содержание № 2/2016 журнала «Налоговая политика и практика»

Вышел февральский номер журнала «Налоговая политика и практика», в редакционную коллегию которого входят директор Налогового института Сулейманов Джабраил Нохаевич и профессор кафедры налогового администрирования Кашин Владимир Анатольевич

Когда появится новая форма декларации по налогу на прибыль

В течение 2015 года был принят ряд федеральных законов, затрагивающих порядок налогообложения прибыли и вступивших в силу с 1 января 2016 г. К сожалению, процедура принятия подзаконных нормативных правовых актов более длительная, так как предполагает несколько этапов, включая общественное обсуждение, оценку регулирующего воздействия и антикоррупционную экспертизу. В результате возникают несостыковки: изменения в законодательство внесены, но в налоговой отчетности еще не отражены. Как действовать в этой ситуации налогоплательщикам? Ответ на этот вопрос – в интервью с заместителем начальника Управления налогообложения юридических лиц ФНС России С.О. Базановой.

ОТ ПЕРВОГО ЛИЦА

Депозитарные расписки — привлекательный инструмент как для компаний-эмитентов, так и для инвесторов

Понятие «депозитарные расписки» появилось в НК РФ в прошлом году и, наверное, неизвестно многим налогоплательщикам. Рассказать подробнее об этом инструменте, его возможностях и преимуществах редакция журнала «Налоговая политика и практика» попросила начальника отдела налога на прибыль Управления налогообложения юридических лиц ФНС России Андрея Юрьевича Конькова.

СОБЫТИЯ. ФАКТЫ. КОММЕНТАРИИ

НДФЛ: исчисление, уплата, вычеты

Разобраться в конкретных ситуациях с получением стандартных, социальных и имущественных вычетов налогоплательщикам помог начальник отдела налогообложения доходов физических лиц Управления налогообложения имущества и доходов физических лиц ФНС России В.Д. Волков.

Отдельные вопросы, возникающие при применении «упрощёнки»

На вопросы интернет-пользователей, заданные в рамках вебинара, ответил заместитель начальника отдела специальных налоговых режимов Управления налогообложения юридических лиц ФНС России Д.В. Коротаев.

Налогообложение прибыли КИК: устраняем неясности

Подлежит ли отражению прибыль КИК в бухгалтерском учете контролирующего лица в России? Как определить прибыль контролирующего лица в случае продажи КИК в течение отчетного года? Когда следует подать первое уведомление о КИК? На эти и многие другие

вопросы ответил А.Ю. Коньков.

Отдельные вопросы заполнения книги покупок, книги продаж, представления уточненной декларации по НДС

Советник отдела налога на добавленную стоимость Управления налогообложения юридических лиц ФНС России О.С. Думинская в ходе вебинара, организованного редакцией журнала «Налоговая политика и практика» и компанией «Такском», рассказала о практике применения отдельных законодательных норм, порядке регистрации счетов-фактур в книге покупок и книге продаж при осуществлении некоторых хозяйственных операций в целях правильного заполнения разделов 8 и 9 декларации по НДС.

Итоги четвертого Зимнего делового конгресса: познавательно и празднично

ЗАКОНОДАТЕЛЬНЫЕ ИНИЦИАТИВЫ

Новый порядок применения контрольно-кассовой техники: реальность и перспективы

В статье анализируются основные и переходные положения законопроекта, предусматривающего новую систему правового регулирования в сфере применения ККТ и основанного на результатах проведенного эксперимента. Отмечается значение данного документа для устранения нарушений, связанных с сокрытием выручки в целях налогообложения.

Авторы:

А.С. Адвокатова, ассистент кафедры «Налоги и налогообложение» Финансового университета при Правительстве РФ, Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

А.А. Батарин, советник государственной гражданской службы РФ 3-го класса, к. ю. н., Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

А.А. Сорокин, советник государственной гражданской службы РФ 2-го класса, Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Ключевые слова: контрольно-кассовая техника, эксперимент, ЭКЛЗ, оператор фискальных данных

ПРАВОВОЙ ОРИЕНТИР

При расчете штрафа по ст. 122 НК РФ учитывается переплата, возникшая в связи с отменой судом ранее принятых решений налогового органа

В Федеральную налоговую службу поступила жалоба на решение налогового органа о привлечении налогоплательщика к ответственности за совершение налогового правонарушения. Подробности спора – в статье Е.С. Хмельницкой.

Автор: Е.С. Хмельницкая, консультант, советник государственной гражданской службы РФ 3-го класса, Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Ключевые слова: ФНС, жалоба, налоговое правонарушение

НАЛОГИ: УРОКИ ИСТОРИИ

Первые монеты Древней Руси налогообложение и бухгалтерский учет

Тема налогов тесно связана с вопросом денежного обращения. Сбор налогов денежными знаками наиболее удобен и выгоден государству, но иногда в силу ряда факторов приходилось прибегать к натуральным налогам и повинностям. Читателям предлагается вспомнить некоторые аспекты развития и характерные особенности денежного обращения в Российском государстве и проследить основные вехи, связанные с историей отечественной валюты.

Автор: Н.Ф. Поляков, заместитель генерального директора ФКУ «Налог-Сервис» ФНС России, Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Ключевые слова: деньги, валюта, сбор налогов, история

Сложные вопросы учета нематериальных активов

В статье анализируются особенности регулирования бухгалтерского учета нематериальных активов (НМА). Рассматриваются порядок учета товарных знаков, знаков обслуживания, объектов интеллектуальной собственности, полученных по лицензионным договорам, а также вопросы улучшения и переоценки НМА.

Автор: В.В. Приображенская, советник Департамента регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности Минфина России, к. э. н., Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Ключевые слова: нематериальные активы, объект интеллектуальной собственности, бухгалтерский учет, переоценка

Регистрация счетов-фактур в книге покупок и заполнение декларации при ведении раздельного учета НДС

Даются рекомендации по ведению раздельного учета НДС. Разъясняются особенности регистрации счетов-фактур по приобретенным ценностям, а также «авансовых», исправленных и корректировочных счетов-фактур.

Автор: М.С. Полякова, консультант по бухгалтерскому учету и налогообложению, аттестованный преподаватель ИПБ России, эксперт журнала «Налоговая политика и практика», Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Ключевые слова: НДС, раздельный учет, счет-фактура, налоговая декларация

Налоговый учет санкций по договору

Анализируются виды ответственности, предусмотренные договором за неисполнение обязательств. Рассматриваются налоговые последствия применения санкций сторонами договора, особенности налогового учета у кредитора и должника.

Автор: О.Е. Черевадская, аудитор, заместитель генерального директора ООО «Аудит Эксперт», Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Ключевые слова: налог на прибыль, НДС, неустойка, штраф, пени, договор

Обособленные подразделения: постановка на учет и снятие с учета в налоговом органе

В статье разъясняются особенности постановки на учет и снятия с учета организаций, имеющих на территории РФ филиалы, представительства или структурно обособленные подразделения. Рассматриваются ситуации, когда налогоплательщик имеет несколько обособленных подразделений, а также обязанности по исчислению и уплате налогов с учетом изменений, вступивших в силу с 1 января 2016 г.

Авторы:

Л.Е. Алексеева, заместитель генерального директора, ведущий аудитор ООО «Аудит, консалтинг и право+», Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

А.Е. Иноземцева, ведущий аудитор ООО «Аудит, консалтинг и право+», Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Ключевые слова: обособленное подразделение, филиал, представительство, рабочее место, постановка на учет, снятие с учета

Попутная (сопряженная) продукция: учет для целей налогообложения

Совершенствование технологических процессов переработки сырья приводит к тому, что наряду с основной продукцией практически всегда образуется попутная (сопряженная) продукция. Правильность ее оценки и учета напрямую влияет на оценку финансовых результатов от реализации основной продукции и формирование налоговой базы организации. В статье дается краткое изложение порядка определения стоимости попутной (сопряженной) продукции, принимаемой для целей налогообложения.

Автор: М.В. Куцко, заместитель начальника отдела налогообложения юридических лиц УФНС России по Ростовской области, советник государственной гражданской службы РФ 2-го класса, Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Ключевые слова: попутная (сопряженная) продукция, налог на прибыль, доходы, расходы

Некоторые аспекты нового порядка налогообложения доходов физических лиц от продажи имущества

Анализируются правовые аспекты ст. 217.1 НК РФ в части определения налоговой базы при

продаже недвижимого имущества налогоплательщиком. Приводится практический пример

расчета НДФЛ по данным налогоплательщика и налогового органа и возможные налоговые

последствия.

Автор: Т.Ю. Солодимова, старший преподаватель кафедры налогов и налогообложения Приволжского института повышения квалификации ФНС России (Н. Новгород), Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Ключевые слова: налогообложение, продажа имущества, собственник имущества, налог на доходы физических лиц

ЭКСПРЕСС-КОНСУЛЬТАЦИЯ

М.А. Садыков. Торговый сбор: когда уплачивать, а когда нет

ОФИЦИАЛЬНАЯ ПОЗИЦИЯ

Обзор материалов, размещенных в электронном сервисе «Письма ФНС России, направленные в адрес территориальных налоговых органов»

НАЛОГИ И ПРАВО

Проявление должной осмотрительности: на что обратить внимание при выборе контрагента

Анализируется понятие должной осмотрительности при выборе контрагента. В статье рассматриваются основные подходы к формированию системы оценки и созданию досье на потенциальных партнеров. Даются рекомендации, позволяющие минимизировать вероятность возникновения претензий со стороны контролирующих органов.

Автор: Е.В. Куликова, бизнес-директор аудиторско-консультационной группы «ВЕКТОР

РАЗВИТИЯ», Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

- Подробности

- Просмотров: 3723