Поступить в Налоговый институт

Поступить в Налоговый институт

...

Подробнее...

...

Подробнее...

+7(926)519-49-90 5194990@mail.ru

Вышел апрельский номер журнала «Налоговая политика и практика»

Вышел апрельский номер журнала «Налоговая политика и практика»

Профессионально-общественная аккредитация

Профессионально-общественная аккредитация

Нужно ли в 2024 году учиться на директорских программах и получать статус Chief Officer?

Нужно ли в 2024 году учиться на директорских программах и получать статус Chief Officer?

По каким направления подготовки можно учиться на профессиональных докторских программах?

По каким направления подготовки можно учиться на профессиональных докторских программах?

Пять причин поступить на директорские программы РосНОУ

Пять причин поступить на директорские программы РосНОУ

Вышел мартовский номер журнала «Налоговая политика и практика»

Вышел мартовский номер журнала «Налоговая политика и практика»

Фонд науки и образования в социальных сетях

Фонд науки и образования в социальных сетях

Нужно ли получать в 2024 году профессиональную степень доктора?

Нужно ли получать в 2024 году профессиональную степень доктора?

Основы контроля и оценки эффективности функционирования логистических систем и операций

Основы контроля и оценки эффективности функционирования логистических систем и операций

Карьерные перспективы выпускников директорских программ в 2024 году – сколько выпускник потенциально сможет зарабатывать?

Карьерные перспективы выпускников директорских программ в 2024 году – сколько выпускник потенциально сможет зарабатывать?

Оценка инвестционных проектов в логистических системах

Оценка инвестционных проектов в логистических системах

Новости фонда

Новости. События. Мероприятия

Вышел апрельский номер журнала «Налоговая политика и практика»...

...

Подробнее...

Профессионально-общественная аккредитация

...

Подробнее...

...

Подробнее...

Нужно ли в 2024 году учиться на директорских программах и получать статус Chief Officer?...

...

Подробнее...

...

Подробнее...

По каким направления подготовки можно учиться на профессиональных докторских программах?...

...

Подробнее...

...

Подробнее...

Труд занятость миграция новости

Труд занятость миграция табы

Научно-практическая конференция: «Реализация государственной миграционной политики в новых условиях....

Научно-практическая конференция:

«Реализация государственной миграци...

Подробнее...

Научно-практическая конференция:

«Реализация государственной миграци...

Подробнее...

Подмосковью нужны грамотные и востребованные специалисты...

Подмосковью нужны грамотные и востребованные специалисты

22 июня 2016 г. к...

Подробнее...

Подмосковью нужны грамотные и востребованные специалисты

22 июня 2016 г. к...

Подробнее...

В Москве открыта Биржа труда для мигрантов и работодателей...

В Москве открыта Биржа труда для мигрантов и работодателей

С 1 апрел...

Подробнее...

В Москве открыта Биржа труда для мигрантов и работодателей

С 1 апрел...

Подробнее...

Причины отказа проживания и работы в Российской Федерации...

Причины отказа проживания и работы в Российской Федерации

Часто стар...

Подробнее...

Причины отказа проживания и работы в Российской Федерации

Часто стар...

Подробнее...

М.Д. Сулейманов[1] Система показателей, как определяющая основа корректного исчисления налоговой базы регионов России Аннотация. Для объективного определения налоговой базы субъектов Российской Федерации и расчета на этой основе налогового потенциала должно быть формирование системы показателей, определяющих тенденции развития макроэкономической ситуации в регионе, воздействие отраслевых и региональных факторов и сложившейся структуры финансовых потоков, влияющих на состояние налоговой базы и перспективу ее развития. Ключевые слова: налоговый потенциал, налоговая база, доход, налогоплательщик, бюджетная система, федеральный бюджет, инфляция. | M.D. Suleymanov The system of indicators, as the determining basis for the correct calculation of the tax base of the regions of Russia Annotation. To objectively determine the tax base of the constituent entities of the Russian Federation and calculate on this basis the tax potential, there should be a system of indicators determining the trends in the development of the macroeconomic situation in the region, the impact of sectoral and regional factors and the current structure of financial flows affecting the state of the tax base and the prospects for its development Keywords: tax potential, tax base, income, taxpayer, budget system, federal budget, inflation. |

Показатели «налогового потенциала» могут применяться налоговыми органами для целей определения эффективной налоговой нагрузки (отрасли, предприятия), анализа текущей собираемости налогов, разработки предложений по совершенствованию налоговой контроля, и т.д.

При этом исходной составляющей всего этого процесса является определение налоговой базы, которая согласно статье 53 части первой Налогового кодекса Российской Федерации представляет собой стоимостную, физическую или иную характеристики объекта налогообложения и определяется для каждого вида налога. Следовательно, налоговая база как страны в целом, так и отдельно взятого региона, территории, представляет собой совокупность налоговых баз по всем налогам и сборам в условиях действующего налогового законодательства.

Равноценным этому может показаться на первый взгляд также определение налоговой базы как совокупности налоговых баз налогоплательщиков. Первое определение предусматривает учёт и применение макропоказателей развития экономики, а второе суммирование налоговых баз налогоплательщиков, зарегистрированных на территории данного государства, региона, территории, что представляется на практике труднореализуемым процессом.

Однако представить налоговую базу в качестве реального экономического (статистического) показателя по совокупности налогов невозможно, т.к. объекты налогообложения по отдельным налогам имеют либо стоимостную, либо физическую характеристики (причем и физические характеристики также несовместимы – тонны, кубические метры и т.д.).

Поэтому реальное содержание и статистически возможное выражение имеет показатель налогового потенциала, представляющий собой максимально возможную сумму начислений налогов и сборов в условиях действующего налогового законодательства.

Существует ряд основных факторов, определяющих динамику налогового потенциала и поступлений налогов в бюджетную систему. По мере становления налогового законодательства и адаптации к нему налогоплательщиков происходит снижение влияния субъективных факторов, а важнейшую роль, определяющую размеры налоговых доходов государства, начинают играть экономические факторы, воздействующие на изменение налоговой базы отдельных налогов и сборов и налогового потенциала в целом. Применяя рациональную налоговую политику, государство должно варьировать ими, стимулируя тем самым деятельность налогоплательщиков (степенью своего влияния на производство и реализацию продукции, товаров и услуг).

Наиболее важной является оценка влияния экономической активности на уровень налогового потенциала, т.е. показателя, отражающего колебания налоговой базы и непосредственно влияющего на уровень притока налоговых доходов в бюджетную систему. В качестве такого показателя возможно рассмотрение и применение валового внутреннего продукта (ВВП), но при этом необходимо учитывать следующее:

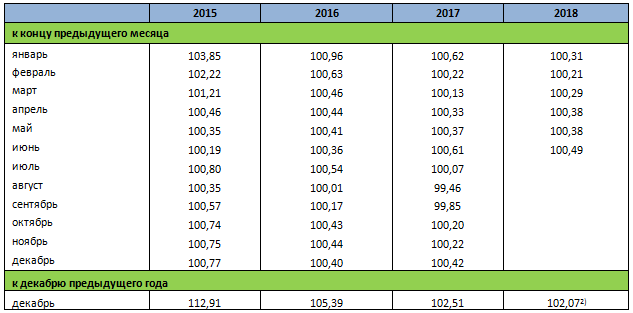

1. Как квартальные, так и годовые оценки ВВП многократно пересматриваются (и номинальные, и реальные), а корректировка составляет до 20%, сумма квартальных оценок может не совпадать с годовой. По этой причине в качестве дефлятора возможно использование индекса потребительских цен. Динамика изменения потребительских цен за последние годы приведена в таблице.

Таблица . Индексы потребительских цен на товары и услуги по Российской Федерации в 2015-2018гг.

2. Определённое влияние на поступление налогов в бюджетную систему имеет возмещение входного налога на добавленную стоимость предприятиям-экспортёрам (по оплаченному НДС поставщикам сырья и материалам, использованным ими для производства экспортируемой продукции).

3. Особое влияние на динамику налогового потенциала и поступление налогов в бюджетную систему оказывает инфляция. Ситуация, при которой происходит и равномерный рост затрат предприятий и организаций, и цен реализации, и существует линейная связь между ростом цен и номинальными доходами, и т.д., абстрактна.

В реальной экономике неравномерный рост цен оказывает несимметричное влияние на издержки производства и реализуемую продукцию (тем более что они не совпадают во времени). Происходит обесценивание разрешенных вычетов при расчете налога на прибыль и налога на добавленную стоимость и т.д.

Рост цен может оказывать как повышающее, так и понижающее воздействие на величину налогов и сборов, мобилизуемых в бюджетную систему. Кроме того, существует и иное воздействие инфляционных процессов на бюджетные доходы государства, состоящее в том, что в результате наличия временного лага между начислениями налогов и их поступлением в бюджетную систему происходит определенное инфляционное обесценивание налоговых поступлений. При этом фактическое поступление налогов позволяет определить такой важный показатель как собираемость налогов, представляющий собой процентное отношение налоговых поступлений к сумме налога, исчисленного от налоговой базы, т.е. к налоговому потенциалу.

Рассматривая налоговый потенциал субъектов Российской Федерации необходимо учитывать также их большую территориальную дифференциацию по социально-экономическим условиям и, соответственно, по их доле в поступлениях налогов и сборов в федеральный бюджет.

Очевидно, что значимость отдельных субъектов Российской Федерации в формировании доходной части федерального бюджета обусловливается существенными различиями в их экономическом развитии, отраслевой структуре хозяйства, интенсивности региональных и межрегиональных потоков товаров, финансовых ресурсов и услуг.

Поэтому исходной предпосылкой для объективного определения налоговой базы субъектов Российской Федерации и расчета на этой основе налогового потенциала должно быть формирование системы показателей, определяющих тенденции развития макроэкономической ситуации в регионе, а также воздействие отраслевых и региональных факторов и сложившейся структуры финансовых потоков, влияющих на состояние налоговой базы и перспективу ее развития.

При этом, в систему показателей для расчета налоговой базы, в первую очередь, должны включаться параметры и показатели, оказывающие ключевое влияние на ее формирование, такие как:

- место и роль региона в общей системе хозяйства России;

- специализация региона по отраслям хозяйства, особенности размещения и функционирования основных отраслей хозяйства;

- численность населения региона, доля городского населения (коэффициент урбанизации);

- валовой региональный продукт;

- объем выпуска промышленной продукции в физическом и денежном выражении в разрезе основных отраслей промышленности;

- финансово-экономическое состояние предприятий основных отраслей региона, количество прибыльных и убыточных предприятий;

- уровень и динамика заработной платы (информация о задолженности по заработной плате позволяет определить выпадающие доходы бюджета по налогу на доходы физических лиц);

- крупнейшие налогоплательщики региона;

- объемы экспортных поставок в разрезе отраслей экономики региона (для прогноза сумм возмещения НДС предприятиям-экспортерам).

Помимо этого при расчете налоговой базы регионов должны учитываться оценки доходности территориальной собственности регионов и бюджетной эффективности, качества производственной и социальной инфраструктуры и потребностей в технологическом обновлении отраслей региона, ресурсной базы региона, транспортной обеспеченности и т.д.

Кроме того, необходимо учитывать ряд факторов, оказывающих значительное влияние на налогооблагаемую базу: неплатежи в экономике, задолженность по заработной плате, практикуемые формы расчетов денежные, бартерные, вексельные и т.д. Обязателен анализ влияния основных и крупных налогоплательщиков на изменение налоговой базы в регионах (включая финансово-банковские и финансово-промышленные холдинги): их финансового состояния, форм расчетов, правового статуса и холдинговой структуры.

Использование предлагаемой системы показателей создает предпосылки для определения функциональных зависимостей между выбранными макроэкономическими показателями и состоянием налоговой базы и, как следствие, для объективной оценки налогового потенциала в отраслях экономики и регионах страны.

Следует подчеркнуть, что перспективы развития экономики любого государства во многом предопределяются достигнутым уровнем налоговых поступлений, являющихся результатом налоговой нагрузки[2], и тем её предельным уровнем, который возможен в условиях действующей экономической политики и налогового законодательства.

Научно обоснованная оценка уровня налоговой нагрузки на экономику – необходимое условие формирования эффективной налоговой системы, не подавляющей, а стимулирующей поступательное развитие производства.

Рост государственных расходов (на управление, оборону, решение социальных программ и т.д.) требует неизбежного увеличения доходов и соответствующего увеличения налоговой нагрузки.

Подход к предельному уровню налоговой нагрузки в экономической истории специфичен для отдельных стран. При этом уровень такой нагрузки определялся историей социально-экономического развития государства.

В современных условиях характерными признаками такой ситуации в развитых странах являются устойчивый бюджетный дефицит, значительное расширение теневой экономики и т.д. И эта проблема является важнейшей для большинства развитых стран.

Спецификой рассматриваемой проблемы для России является низкий уровень правовой культуры, утвердившееся в сознании налогоплательщиков мнение о чрезмерной налоговой нагрузке и, соответственно, одобрение большинством населения уклонения от уплаты налогов.

Уклонение от уплаты налогов имеет серьезные последствия с точки зрения соблюдения принципа справедливости. Этот процесс:

а) нарушает всю налоговую систему, позволяя некоторым налогоплательщикам избежать исполнения налоговых обязательств, тогда как другие выполняют их полностью.

б) особенно неблагоприятным образом воздействует на поступление налоговых доходов, существенно уменьшая их величину;

в) наконец, уклонение от налогов может иметь серьезные экономические последствия, так как влечет за собой искажение экономических показателей и нарушает конкуренцию, поскольку одни предприятия несут полную налоговую нагрузку, а другие получают прямую или косвенную поддержку.

С другой стороны, необоснованное снижение налогового бремени ведет к уменьшению объема налоговых поступлений, что представляет не меньшую угрозу для экономики России, находящуюся в шатком равновесии, обремененную долгами и остро нуждающуюся в инвестициях в основной капитал.

Попытки стимулировать финансирование инвестиций с помощью мелких налоговых послаблений не имеют смысла. В сложившихся условиях не только основную часть чистой прибыли, но и большую часть отчислений на реновацию руководство предприятий вынуждено направлять на пополнение оборотного капитала, оперативные текущие нужды, "латание дыр", а не на техническое перевооружение, замену и модернизацию основных фондов.

При этом возможное снижение налогового бремени бизнеса должно быть компенсировано, чтобы существенно не снизить поступления средств в бюджет. Оно целесообразно только в том случае, если оправдаются предположения, что снижение налоговых ставок не вызовет значительного сокращения налоговых поступлений, поскольку будет компенсировано расширением налоговой базы и уменьшением или даже ликвидацией прироста недоимок, которые доходили в отдельные годы до 40% от суммы налогов.

Практика доказывает, что вслед за изъятием более 35-40% доходов налогоплательщика через определенное время следует снижение темпов экономического развития, создание условий стимулирующих рост "теневой" экономики и бегство капитала, расширение способов создания схем легального и криминального ухода от налогообложения.

1 Руководитель Центра фундаментальных и прикладных исследований Института налогового менеджмента и экономики недвижимости НИУ ВШЭ, доцент кафедры налогового администрирования и правового регулирования Налогового института РосНОУ, к.э.н.

2 Налоговая нагрузка экономики представляет собой отношение налогов и сборов к произведенному валовому внутреннему продукту

Список использованных источников

1. Налоговый кодекс Российской Федерации (НК РФ).

2. Паскачев А.Б. Налоговый потенциал экономики России. – М: МЕЛАП, 2001.

3. Сулейманов М.Д. Реализация инвестиционного потенциала России в условиях экономических санкций Сборник статей. – М.: МНИ, 2016. – 138 с.

4. Сулейманова М.Д Стратегическое управление инвестиционным потенциалом России. // Монография - М.: МНИ, 2017. – 253 с.

5. Сулейманова М.Д России необходима замена показателя «Внутреннего валового продукта» на «Национальное богатство» для измерения экономического развития // Журнал Инновации и инвестиции. 2018. № 2. С. 46-49.

6. URL: http:// http://rosnou.ru / – сайт Российского нового университет.

7. URL: // https://re.hse.ru/cfarmission/ – сайт Центра фундаментальных и прикладных исследований Института налогового менеджмента и экономики недвижимости НИУ ВШЭ.

- Подробности

- Просмотров: 1896