Поступить в Налоговый институт

Поступить в Налоговый институт

...

Подробнее...

...

Подробнее...

+7(926)519-49-90 5194990@mail.ru

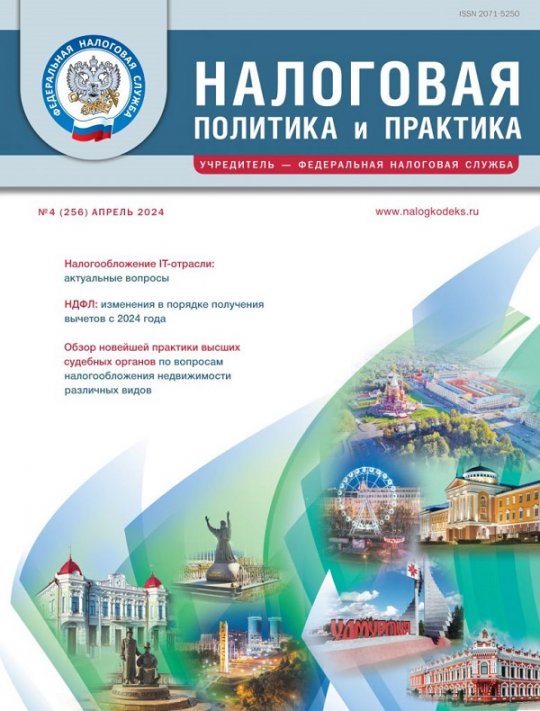

Вышел апрельский номер журнала «Налоговая политика и практика»

Вышел апрельский номер журнала «Налоговая политика и практика»

Профессионально-общественная аккредитация

Профессионально-общественная аккредитация

Нужно ли в 2024 году учиться на директорских программах и получать статус Chief Officer?

Нужно ли в 2024 году учиться на директорских программах и получать статус Chief Officer?

По каким направления подготовки можно учиться на профессиональных докторских программах?

По каким направления подготовки можно учиться на профессиональных докторских программах?

Пять причин поступить на директорские программы РосНОУ

Пять причин поступить на директорские программы РосНОУ

Вышел мартовский номер журнала «Налоговая политика и практика»

Вышел мартовский номер журнала «Налоговая политика и практика»

Фонд науки и образования в социальных сетях

Фонд науки и образования в социальных сетях

Нужно ли получать в 2024 году профессиональную степень доктора?

Нужно ли получать в 2024 году профессиональную степень доктора?

Основы контроля и оценки эффективности функционирования логистических систем и операций

Основы контроля и оценки эффективности функционирования логистических систем и операций

Карьерные перспективы выпускников директорских программ в 2024 году – сколько выпускник потенциально сможет зарабатывать?

Карьерные перспективы выпускников директорских программ в 2024 году – сколько выпускник потенциально сможет зарабатывать?

Оценка инвестционных проектов в логистических системах

Оценка инвестционных проектов в логистических системах

Новости фонда

Новости. События. Мероприятия

Вышел апрельский номер журнала «Налоговая политика и практика»...

...

Подробнее...

Профессионально-общественная аккредитация

...

Подробнее...

...

Подробнее...

Нужно ли в 2024 году учиться на директорских программах и получать статус Chief Officer?...

...

Подробнее...

...

Подробнее...

По каким направления подготовки можно учиться на профессиональных докторских программах?...

...

Подробнее...

...

Подробнее...

Труд занятость миграция новости

Труд занятость миграция табы

Научно-практическая конференция: «Реализация государственной миграционной политики в новых условиях....

Научно-практическая конференция:

«Реализация государственной миграци...

Подробнее...

Научно-практическая конференция:

«Реализация государственной миграци...

Подробнее...

Подмосковью нужны грамотные и востребованные специалисты...

Подмосковью нужны грамотные и востребованные специалисты

22 июня 2016 г. к...

Подробнее...

Подмосковью нужны грамотные и востребованные специалисты

22 июня 2016 г. к...

Подробнее...

В Москве открыта Биржа труда для мигрантов и работодателей...

В Москве открыта Биржа труда для мигрантов и работодателей

С 1 апрел...

Подробнее...

В Москве открыта Биржа труда для мигрантов и работодателей

С 1 апрел...

Подробнее...

Причины отказа проживания и работы в Российской Федерации...

Причины отказа проживания и работы в Российской Федерации

Часто стар...

Подробнее...

Причины отказа проживания и работы в Российской Федерации

Часто стар...

Подробнее...

Изменения, предусмотренные Федеральным законом от 03.08.2018 № 334-ФЗ «О внесении изменений в статью 52 части первой и часть вторую Налогового кодекса Российской Федерации» как улучшающие положение налогоплательщиков, действуют с налогового периода 2017 года.

03.08.2018 принят Федеральный закон № 334-ФЗ «О внесении изменений в статью 52 части первой и часть вторую Налогового кодекса Российской Федерации», который был разработан во исполнение Послания Президента Федеральному Собранию о снижении налоговой нагрузки на налогоплательщиков имущественных налогов - В. Путин: «…налоги на имущество были справедливыми и посильными для граждан, а кадастровая стоимость объектов недвижимости не превышала рыночную…».

ФЗ конкретизирован порядок применения измененной кадастровой стоимости объектов недвижимости и земельных участков при исчислении соответствующих налогов:

1) изменение кадастровой стоимости объекта налогообложения вследствие изменения качественных и (или) количественных характеристик учитывается при определении налоговой базы со дня внесения в ЕГРН сведений, являющихся основанием для определения кадастровой стоимости. Аналогичное правило установлено в отношении земельных участков;

2) изменения кадастровой стоимости вследствие исправления ошибок или пересмотра стоимости в случае использования недостоверных сведений, соответствующие сведения, внесенные в ЕГРН, будут учитываться при определении налоговой базы начиная с даты начала применения сведений об изменяемой кадастровой стоимости;

3) перерасчет сумм ранее исчисленных налогов (транспортного, земельного и налога на имущество ФЛ), по общему правилу, осуществляется не более чем за три налоговых периода, предшествующих году направления нового налогового уведомления. Перерасчет в отношении земельного налога и налога на имущество ФЛ не осуществляется, если влечет увеличение ранее уплаченных сумм указанных налогов.

Кроме того:

- выделены в самостоятельную льготную категорию по уплате земельного налога и налога на имущество физических лиц дети-инвалиды;

- введены единые условия налогообложения гаражей и машино-мест независимо от их места нахождения (отменены особенности налогообложения гаражей и машино-мест в торгово-офисных объектах: прежде они облагались по предельной налоговой ставке 2%, и к ним не применялись федеральные налоговые льготы. Теперь для таких гаражей и машино-мест, как и для иных аналогичных объектов, будет действовать предельная налоговая ставка не более 0,3%, а также право на федеральную льготу, освобождающую от уплаты налога на один объект);

- уравнивается статус собственников жилых помещений и частей жилых помещений (для частей жилых домов установлен необлагаемый налогом вычет в размере кадастровой стоимости 20 кв.м, ограничена предельная налоговая ставка не более 0,3% исходя из кадастровой стоимости, а также введена федеральная льгота, которая освобождает от уплаты налога на один объект);

- предусмотрен отказ от дальнейшего роста временного коэффициента, который используется при расчете налога на имущество (до принятия ФЗ этот коэффициент, представляющий собой разницу между кадастровой и инвентаризационной стоимостью, мог увеличиться с 0,2 до 1. После вступления закона в силу максимальный размер коэффициента - не превысит 0,6).

- Подробности

- Просмотров: 2638