Налог на доходы физических лиц

М.Д. Сулейманов[1]

НАЛОГОВАЯ ПОДДЕРЖКА ПЕНСИОНЕРОВ: НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

В настоящее время налоговая система подразумевает ряд льгот, нацеленных на снижение налогового бремени незащищенных слоев населения, к которым относятся и пенсионеры, которые проявляются как в обложении доходов, так и имущества.

Ключевые слова:незащищенные слои населения, пособие, пенсионная реформа, пенсионный возраст, налоговое льготирование, страховая пенсия, имущественные выплаты, налоговая декларация, налог на доходы физических лиц.

M.D. Suleymanov

TAX SUPPORT OF PENSIONERS: TAX ON INCOME OF INDIVIDUALS

Currently, the tax system implies a number of benefits aimed at reducing the tax burden of vulnerable groups of the population, which include retirees, which manifest themselves in both the taxation of income and property.

Keywords:unprotected segments of the population, allowance, pension reform, retirement age, tax relief, insurance pension, property payments, tax declaration, personal income tax.

Согласно ст. 7 Конституции РФ Россия является социальным государством, а значит приоритетным направлением отечественной политики можно назвать поддержку социально незащищенных слоев населения, к которым относятся и пенсионеры, то есть лица, получающие регулярное денежное пособие, по достижению пенсионного возраста, инвалидности, потере кормильца и пр.

В силу того, что пенсионер теряет большую часть своего материального обеспечения с выходом на пенсию, в целях «облегчения» его финансового положения и защиты государство предоставляет ряд льгот и преференций в части налогообложения доходов пенсионеров и имущества, принадлежащего на правах собственности пенсионерам.

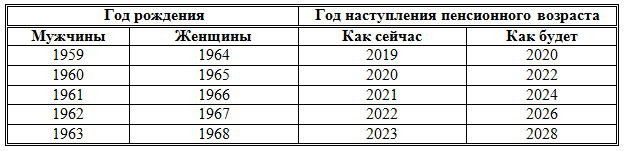

Особенно это актуально сейчас в связи с проводимой пенсионной реформой. Так, в соответствии с положениями Федерального закона от 03.10.2018 № 350-ФЗ, вступающего в силу 1 января 2019 года (за исключением отдельных положений), пенсионный возраст для мужчин составит – 65 лет, для женщин - 60 лет. Как мы видим, в связи с повышением пенсионного возраста отодвигается на определенное время и налоговое льготирование.

Не облагаются НДФЛ получаемые пенсионером следующие виды доходов:

- суммы пенсии по государственному пенсионному обеспечению, страховые пенсии, фиксированная выплата к страховой пенсии (с учетом повышения фиксированной выплаты к страховой пенсии) и накопительная пенсия, назначаемые в соответствии с законодательством РФ, социальные доплаты к пенсиям, выплачиваемые в соответствии с законодательством РФ и законодательством субъектов РФ (п. 2 ст. 217 НК РФ);

- суммы оплаты за счет собственных средств организации стоимости санаторно-курортных путевок, а также стоимости лечения и медицинского обслуживания бывшим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по старости (п. п. 9, 10 ст. 217 НК РФ);

- подарки, суммы материальной помощи, оказываемой работодателями своим бывшим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, а также суммы оплаты (возмещения) стоимости лекарственных препаратов работодателями бывшим своим работникам (пенсионерам по возрасту). По каждому из этих оснований размер не облагаемого налогом дохода составляет не более 4000 руб. за календарный год (п. 28 ст. 217 НК РФ).

Пенсионеры имеют право на имущественный вычет, для получения которого пенсионеру необходимо заполнить налоговую декларацию по форме 3-HДФЛ.

В частности, пенсионеры могут получить имущественный налоговый вычет до полного использования его предельного размера без ограничения количества установленных объектов недвижимого имущества, расходы по приобретению или строительству которых могут учитываться в составе имущественного налогового вычета по налогу на доходы физических лиц (ФЗ от 23.07.2013 № 212-ФЗ, вступивший в силу с 01.01.2014).

Имущественный налоговый вычет предоставляется исходя из фактически произведенных пенсионером расходов на новое строительство либо приобретение на территории РФ недвижимости (например, квартиры), не превышающих 2 000 000 руб. (п.п. 1 п.3 ст. 220 НК РФ).

Вместе с тем следует иметь в виду, что при отсутствии в налоговом периоде доходов право на получение имущественного налогового вычета не теряется и при наличии в последующих налоговых периодах доходов, облагаемых по ставке 13 процентов, пенсионер вправе получить указанный вычет, если он им не воспользовался ранее. С наиболее актуальными разъяснениями по предоставлению имущественных налоговых вычетов можно воспользоваться на сайте ФНС России (официальные документы – письма, направленные до нижестоящих налоговых органов), а также в системе Консультант Плюс (письма МФ РФ от 10.10.2018 № 03-04-05/72702и 11.04.2018 № 03-04-07/23937 (письмо ФНС России от 23.03.2018 № БС-4-117715) и журнале «Налоговая политика и практика».

1 Руководитель Центра фундаментальных и прикладных исследований Института налогового менеджмента и экономики недвижимости НИУ ВШЭ, доцент кафедры налогового администрирования и правового регулирования Налогового института РосНОУ, кандидат экономических наук.

Список использованных источников

1. Налоговый кодекс РФ (НК РФ) 2015.

2. Письма МФ РФ от 10.10.2018 № 03-04-05/72702 и 11.04.2018 № 03-04-07/23937.

3. Письмо ФНС России от 23.03.2018 № БС-4-117715.

4. Сулейманов Д.Н. Исследование реформирования системы «Налоги и налогообложение» в условиях перехода к инновационной экономике. – М.: МНИ, 2012.

5. Сулейманов М.Д. Налоговая грамотность населения – фактор стабильности инвестиционного потенциала экономики страны. - М.: МНИ, 2017. – 248 с.

6. URL: http://nalogkodeks.ru/ – официальный сайт журнала «Налоговая политика и практика»

7. URL: http://www.nalog.ru/rn77/ – сайт Федеральной налоговой службы.

8. URL: http:// http://rosnou.ru / – сайт Российского нового университета.

9. URL: // https://re.hse.ru/cfarmission/ – сайт Центра фундаментальных и прикладных исследований Института налогового менеджмента и экономики недвижимости НИУ ВШЭ.

10. URL: // http://www.nalog-i.ru/ - сайт Московского налогового института.

11. URL: // http://www.налоговый-колледж.рф /- сайт Налогового колледжа.