Поступить в Налоговый институт

Поступить в Налоговый институт

...

Подробнее...

...

Подробнее...

+7(926)519-49-90 5194990@mail.ru

Вышел апрельский номер журнала «Налоговая политика и практика»

Вышел апрельский номер журнала «Налоговая политика и практика»

Профессионально-общественная аккредитация

Профессионально-общественная аккредитация

Нужно ли в 2024 году учиться на директорских программах и получать статус Chief Officer?

Нужно ли в 2024 году учиться на директорских программах и получать статус Chief Officer?

По каким направления подготовки можно учиться на профессиональных докторских программах?

По каким направления подготовки можно учиться на профессиональных докторских программах?

Пять причин поступить на директорские программы РосНОУ

Пять причин поступить на директорские программы РосНОУ

Вышел мартовский номер журнала «Налоговая политика и практика»

Вышел мартовский номер журнала «Налоговая политика и практика»

Фонд науки и образования в социальных сетях

Фонд науки и образования в социальных сетях

Нужно ли получать в 2024 году профессиональную степень доктора?

Нужно ли получать в 2024 году профессиональную степень доктора?

Основы контроля и оценки эффективности функционирования логистических систем и операций

Основы контроля и оценки эффективности функционирования логистических систем и операций

Карьерные перспективы выпускников директорских программ в 2024 году – сколько выпускник потенциально сможет зарабатывать?

Карьерные перспективы выпускников директорских программ в 2024 году – сколько выпускник потенциально сможет зарабатывать?

Оценка инвестционных проектов в логистических системах

Оценка инвестционных проектов в логистических системах

Новости фонда

Новости. События. Мероприятия

Вышел апрельский номер журнала «Налоговая политика и практика»...

...

Подробнее...

Профессионально-общественная аккредитация

...

Подробнее...

...

Подробнее...

Нужно ли в 2024 году учиться на директорских программах и получать статус Chief Officer?...

...

Подробнее...

...

Подробнее...

По каким направления подготовки можно учиться на профессиональных докторских программах?...

...

Подробнее...

...

Подробнее...

Труд занятость миграция новости

Труд занятость миграция табы

Научно-практическая конференция: «Реализация государственной миграционной политики в новых условиях....

Научно-практическая конференция:

«Реализация государственной миграци...

Подробнее...

Научно-практическая конференция:

«Реализация государственной миграци...

Подробнее...

Подмосковью нужны грамотные и востребованные специалисты...

Подмосковью нужны грамотные и востребованные специалисты

22 июня 2016 г. к...

Подробнее...

Подмосковью нужны грамотные и востребованные специалисты

22 июня 2016 г. к...

Подробнее...

В Москве открыта Биржа труда для мигрантов и работодателей...

В Москве открыта Биржа труда для мигрантов и работодателей

С 1 апрел...

Подробнее...

В Москве открыта Биржа труда для мигрантов и работодателей

С 1 апрел...

Подробнее...

Причины отказа проживания и работы в Российской Федерации...

Причины отказа проживания и работы в Российской Федерации

Часто стар...

Подробнее...

Причины отказа проживания и работы в Российской Федерации

Часто стар...

Подробнее...

Кадастровый учет (налог на имущество)

М.Д. Сулейманов[1]

ЧТО НУЖНО ЗНАТЬ ФИЗИЧЕСКИМ ЛИЦАМ ОБ ИСПОЛНЕНИИ ОБЯЗАННОСТИ ПО УПЛАТЕ НАЛОГА НА ИМУЩЕСТВО ИСХОДЯ ИЗ КАДАСТРОВОЙ СТОИМОСТИ

В соответствии с новым порядком расчета налога на имущество, действующим в 2017-2018 годах, ставки налога, рассчитываемого от кадастровой стоимости, устанавливаются законами субъекта РФ, городскими и сельскими администрациями, а также законами городов федерального значения.

Ключевые слова: налог на имущество, физическое лицо, налогоплательщик, налоговые органы, кадастровый учет, налоговые ставки, налоговые льготы, объект налогообложения.

M.D. Suleymanov

WHAT YOU NEED TO KNOW FOR PHYSICAL PERSONS ABOUT EXECUTION OF RESPONSIBILITY BY PAYING THE TAX ON PROPERTY ACCESSING FROM THE CADASTRAL VALUE

In accordance with the new procedure for calculating property tax in force in 2017-2018, the tax rate calculated from the cadastral value is established by the laws of the constituent entity of the Russian Federation, city and rural administrations, and also by the laws of cities of federal significance.

Keywords:property tax, individual, taxpayer, tax authorities, cadastral registration, tax rates, tax incentives, object of taxation.

Налог на имущество физическим лицам начисляют налоговые органы на основе данных органов, которые осуществляют государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество в соответствии с ФЗ от 21.07.1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» (ФЗ № 122-ФЗ), и с учетом положений главы 32 НК РФ, а также нормативных правовых актов представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя ) - в части налоговых ставок, налоговых вычетов и налоговых льгот). [2]

Что касается объектов налогообложения, права на которые возникли до дня вступления ФЗ № 122-ФЗ, налог исчисляется на основании данных о правообладателях, которые представлены в установленном порядке в налоговые органы до 1 марта 2013 года (за исключением объектов, расположенных на территориях Республики Крым и города федерального значения Севастополя).

Поэтому физические лица – правообладатели объектов недвижимого имущества получают налоговые уведомления об уплате налога на имущества, в которых по каждому объекту указываются налоговый период (год); налоговая база; кадастровая стоимость с учетом ее уменьшения на налоговые вычеты; доля в праве; налоговая ставка, количество месяцев владения в году; размер налоговых льгот; сумма исчисленного налога.

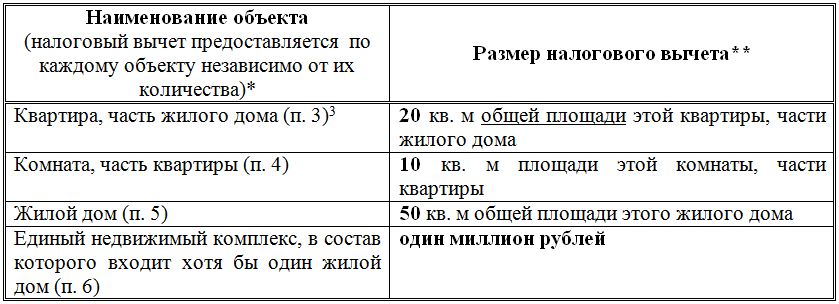

Налоговые вычеты (ст. 403 НК РФ)

*/ Налоговый вычет предоставляется только в отношении объектов, поименованных в пунктах 3-6 ст. 403 НК РФ, право расширять перечень объектов представительным органам муниципальных образований (законодательным (представительным) органам государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) не предоставлено (разъяснения - письмо МФ РФ от 27.04.2018 №03-05-04-01/29080).

**/ Представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) вправе увеличивать размеры налоговых вычетов (п. 7).

На каждый объект недвижимости предоставляется один налоговый вычет, он не зависит от количества собственников и от того, относятся ли собственники к льготной категории.

Например. Гражданин (пенсионер в возрасте 61 года) имеет квартиру площадью 60 кв. м и жилой дом площадью 120 кв. м. Чтобы оптимизировать платежи, можно воспользоваться налоговой льготой по жилому дому (полное освобождение в соответствии с п.п. 10 п. 1 ст. 407 НК РФ, при этом необходимо подать заявление на применение именно этой льготы), а квартира будет облагаться только в размере 40 кв.м (60 кв.м минус налоговый вычет 20 кв.м). Другой пример, гражданка (25 лет), имеющая в собственности жилой дом получает налоговый вычет в размере 50 кв.м, по квартире – 20 кв.метров.

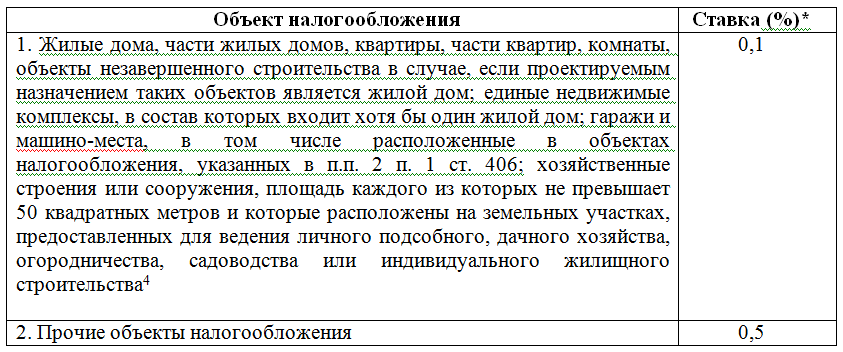

Налоговые ставки (ст. 406 НК РФ)

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в зависимости от применяемого порядка определения налоговой базы с учетом положений пункта 5 ст. 406 НК РФ:

- кадастровой стоимости объекта налогообложения;

- вида объекта налогообложения;

- места нахождения объекта налогообложения;

- видов территориальных зон, в границах которых расположен объект налогообложения.

Законодательством установлено, что дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам. Имущество, входящее в состав общего имущества многоквартирного дома, не признается объектом налогообложения.

СТАВКИ НАЛОГА НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

* Налоговые ставки могут быть уменьшены до нуля или увеличены, но не более чем в три раза нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

Например. Решением Совета депутатов сельского поселения Барвихинское Одинцовского муниципального района Московской области от 20.11.2014 № 13/3 установлены ставки по жилым домам, квартирам, комнатам, дифференцированные в зависимости от кадастровой стоимости: стоимостью 10 млн руб. в размере – 0,1%, свыше 10 млн руб. до 15 млн руб. – 0,15%, свыше 15 млн руб. – 0,3% (информация приведена без учета поправок, внесенных в гл. 32 НК РФ ФЗ от 03.08.2018 № 334-ФЗ и ФЗ от 30.10.2018 № 378-ФЗ, размещена на момент написания статьи на сайте ФНС России).

НАЛОГОВЫЕ ЛЬГОТЫ

Льготы по налогу на имущество физических лиц поименованы в статье 407 НК РФ. Налогоплательщик по своему усмотрению определяет льготируемый объект из каждого вида недвижимого имущества и сообщает об этом в налоговый орган. Объекты, которые он может выбрать:

- квартира, часть квартиры или комната;

- жилой дом или часть жилого дома;

- гараж или машино-место;

- хозяйственные строения или сооружения, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Например, пенсионер имеет комнату, жилой дом, гараж, хозяйственное строение (20 кв. м) в садоводческом товариществе, по всем этим объектам будет предоставлена льгота.

Физические лица, осуществляющие профессиональную творческую деятельность), имеют также право на льготу по специально оборудованным помещениям, сооружениям, используемым исключительно в качестве творческих мастерских, ателье, студий, а также жилых домов, квартир, комнат, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, - на период такого их использования.

С 2019 г. предусматривается поэтапное повышение пенсионного возраста для различных категорий граждан, в том числе, в случае досрочного выхода на пенсию. Кроме того, согласно п.п. 1 п. 1 ст. 32 ФЗ 28.12. 2013 г. № 400-ФЗ «О страховых пенсиях» страховая пенсия по старости назначается ранее достижения общего пенсионного возраста отдельным категориям граждан, в частности, женщинам, родившим пять и более детей и воспитавшим их до достижения ими возраста 8 лет, достигшим возраста 50 лет, если они имеют страховой стаж не менее 15 лет.

Поэтому в целях сохранения действующих социальных гарантий принят ФЗ от 30.10.2018 № 378-ФЗ, предусматривающий распространение установленных в настоящее время НК РФ налоговых льгот по налогу на имущество физических лиц и земельному налогу на физических лиц, соответствующих условиям, необходимым для назначения пенсии в соответствии с законодательством РФ, действовавшим на 31 декабря 2018 года (граждане предпенсионного возраста).

Таким образом, лицам, соответствующим условиям, необходимым для назначения пенсии в соответствии с законодательством РФ, действовавшим на 31 декабря 2018 г., будут предоставляться те же налоговые льготы, которые сейчас предусмотрены для пенсионеров.

Установленные на федеральном уровне налоговые льготы по земельному налогу и налогу на имущество физических лиц являются минимальными. Дополнительные налоговые льготы, не предусмотренные главами 31 и 32 НК РФ, в том числе, и для лиц предпенсионного возраста, могут быть установлены соответствующими представительными органами муниципальных образований (с разъяснениями вопросу можно ознакомиться в письме МФ РФ от 02.11.2018 № 03-05-06-01/78843).

Что нужно понимать под хозяйственными постройками. В целях применения налоговой льготы к хозяйственным постройкам относятся хозяйственные, бытовые строения, сооружения вспомогательного использования, не требующие разрешение на строительство (баня, сарай, летняя кухня, теплицы, хозблоки, навесы, некапитальные строения, временные сезонные сооружения и т.п), за исключением жилых домов, жилых строений и гаражей (с разъяснениями по этому вопросу можно ознакомиться в письме МФ РФ от 16.05.2017 № 03-05-04-01/29325), к ним не относятся дома, жилые строения и гаражи.

Представительные органы муниципальных образований имеют полномочия расширить условия применения льготы (например, в отношении неограниченного числа хозпостроек в пределах муниципального образования или на хозпостройки площадью более 50 кв.м). Ознакомиться с перечнем налоговых льгот можно в сервисе ФНС России «Справочная информация о ставках и льготах по имущественным налогам».

Уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота, представляется налогоплательщиком в налоговый орган по своему выбору до 1 ноября года, являющегося налоговым периодом, начиная с которого в отношении указанных объектов применяется налоговая льгота.

Налогоплательщик, представивший в налоговый орган уведомление о выбранном объекте налогообложения, не вправе после 1 ноября года, являющегося налоговым периодом, представлять уточненное уведомление с изменением объекта налогообложения, в отношении которого в указанном налоговом периоде предоставляется налоговая льгота.

При непредставлении налогоплательщиком, имеющим право на налоговую льготу, уведомления о выбранном объекте налогообложения налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

1 Руководитель Центра фундаментальных и прикладных исследований Института налогового менеджмента и экономики недвижимости НИУ ВШЭ, доцент кафедры налогового администрирования и правового регулирования Налогового института РосНОУ, кандидат экономических наук.

2 В статье учтены последние значимые поправки ФЗ от 03.08.2018 № 334-ФЗ и ФЗ от 30.10.2018 № 378-ФЗ

3 В отношении «части жилого дома» и «части квартиры»: распространяется на правоотношения, связанные с исчислением налога на имущество физических лиц с 01.01.2017 (ФЗ от 03.08.2018 № 334-ФЗ)

4 В отношении «части жилого дома» и «части квартиры»: распространяется на правоотношения, связанные с исчислением налога на имущество физических лиц с 01.01.2017 (ФЗ от 03.08.2018 № 334-ФЗ)

Список использованных источников

1. Налоговый кодекс РФ (НК РФ) 2015.

2. Федеральный закон "О страховых пенсиях" от 28.12.2013 N 400-ФЗ (последняя редакция).

3. Федеральный закон от 03.08.2018 N 334-ФЗ "О внесении изменений в статью 52 части первой и часть вторую Налогового кодекса Российской Федерации".

4. Письмо МФ РФ от 02.11.2018 № 03-05-06-01/78843.

5. Письмо МФ РФ от 27.04.2018 №03-05-04-01/29080.

6. Письмо МФ РФ от 16.05.2017 № 03-05-04-01/29325.

7. Сулейманов М.Д. Налоговая поддержка пенсионеров: налог на доходы физических лиц. [Электронный ресурс] // http://www.фонд-науки.рф/menu/novosti-fonda/535-nalogovaya-podderzhka-pensionerov.html.

8. Сулейманов М.Д. Налоговая грамотность населения – фактор стабильности инвестиционного потенциала экономики страны. - М.: МНИ, 2017. – 248 с.

9. URL: http://www.nalog.ru/rn77/ – сайт Федеральной налоговой службы.

10. URL: http:// http://rosnou.ru / – сайт Российского нового университета.

11. URL: // https://re.hse.ru/cfarmission/ – сайт Центра фундаментальных и прикладных исследований Института налогового менеджмента и экономики недвижимости НИУ ВШЭ.

- Подробности

- Просмотров: 2728