Поступить в Налоговый институт

Поступить в Налоговый институт

...

Подробнее...

...

Подробнее...

+7(926)519-49-90 5194990@mail.ru

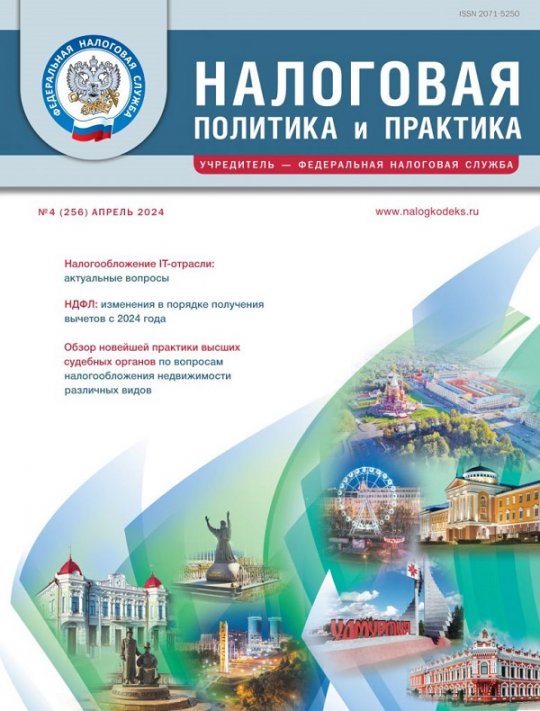

Вышел апрельский номер журнала «Налоговая политика и практика»

Вышел апрельский номер журнала «Налоговая политика и практика»

Профессионально-общественная аккредитация

Профессионально-общественная аккредитация

Нужно ли в 2024 году учиться на директорских программах и получать статус Chief Officer?

Нужно ли в 2024 году учиться на директорских программах и получать статус Chief Officer?

По каким направления подготовки можно учиться на профессиональных докторских программах?

По каким направления подготовки можно учиться на профессиональных докторских программах?

Пять причин поступить на директорские программы РосНОУ

Пять причин поступить на директорские программы РосНОУ

Вышел мартовский номер журнала «Налоговая политика и практика»

Вышел мартовский номер журнала «Налоговая политика и практика»

Фонд науки и образования в социальных сетях

Фонд науки и образования в социальных сетях

Нужно ли получать в 2024 году профессиональную степень доктора?

Нужно ли получать в 2024 году профессиональную степень доктора?

Основы контроля и оценки эффективности функционирования логистических систем и операций

Основы контроля и оценки эффективности функционирования логистических систем и операций

Карьерные перспективы выпускников директорских программ в 2024 году – сколько выпускник потенциально сможет зарабатывать?

Карьерные перспективы выпускников директорских программ в 2024 году – сколько выпускник потенциально сможет зарабатывать?

Оценка инвестционных проектов в логистических системах

Оценка инвестционных проектов в логистических системах

Новости фонда

Новости. События. Мероприятия

Вышел апрельский номер журнала «Налоговая политика и практика»...

...

Подробнее...

Профессионально-общественная аккредитация

...

Подробнее...

...

Подробнее...

Нужно ли в 2024 году учиться на директорских программах и получать статус Chief Officer?...

...

Подробнее...

...

Подробнее...

По каким направления подготовки можно учиться на профессиональных докторских программах?...

...

Подробнее...

...

Подробнее...

Труд занятость миграция новости

Труд занятость миграция табы

Научно-практическая конференция: «Реализация государственной миграционной политики в новых условиях....

Научно-практическая конференция:

«Реализация государственной миграци...

Подробнее...

Научно-практическая конференция:

«Реализация государственной миграци...

Подробнее...

Подмосковью нужны грамотные и востребованные специалисты...

Подмосковью нужны грамотные и востребованные специалисты

22 июня 2016 г. к...

Подробнее...

Подмосковью нужны грамотные и востребованные специалисты

22 июня 2016 г. к...

Подробнее...

В Москве открыта Биржа труда для мигрантов и работодателей...

В Москве открыта Биржа труда для мигрантов и работодателей

С 1 апрел...

Подробнее...

В Москве открыта Биржа труда для мигрантов и работодателей

С 1 апрел...

Подробнее...

Причины отказа проживания и работы в Российской Федерации...

Причины отказа проживания и работы в Российской Федерации

Часто стар...

Подробнее...

Причины отказа проживания и работы в Российской Федерации

Часто стар...

Подробнее...

СОДЕРЖАНИЕ № 2/2022 ЖУРНАЛА «НАЛОГОВАЯ ПОЛИТИКА И ПРАКТИКА»

Персона номера

«Теперь в отдельных случаях в налоговой декларации по форме 3-НДФЛ можно не указывать доходы от продажи имущества»

О новациях в сфере НДФЛ, вступивших в силу с 2022 года, а также о тех, действие которых распространяется на более ранние налоговые периоды, рассказал заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России В.Д. Волков.

Страховые взносы — 2022

Интервью с заместителем начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России Д.А. Морозовым посвящено изменениям в порядке исчисления и уплаты страховых взносов, а также законодательным инициативам на краткосрочный период.

События. Факты. Комментарии

Отдельные практические вопросы, касающиеся системы прослеживаемости

На вопросы налогоплательщиков, заданные в рамках вебинара, организованного редакцией журнала «Налоговая политика и практика» совместно с компанией «Такском», ответил начальник Управления камерального контроля ФНС России А.А. Касянюк.

Онлайн-кассы: практика применения, тренды и трансформация

Спикером вебинара под таким названием выступил заместитель начальника Управления оперативного контроля ФНС России А.А. Сорокин. Он ответил на вопросы пользователей ККТ в отношении применения новых норм (речь идет об изменении требований к фискальным накопителям и к ККТ, используемой при реализации маркированного товара) и исправления ошибок в кассовом чеке, а также дал разъяснения по другим конкретным ситуациям, возникающим на практике.

Новое в законодательстве

Новое в налогообложении имущества: комментарии к Федеральному закону от 29.11.2021 № 382-ФЗ

Разъясняются положения закона, касающиеся разграничения условий применения пониженных налоговых ставок и налоговых льгот; налогообложения земельных участков, предназначенных для сельхозпроизводства и не используемых по целевому назначению, и др.

Ключевые слова: транспортный налог, налог на имущество организаций, земельный налог, сообщение об исчисленной сумме налога

Автор: А.В. Лащёнов, начальник Управления налогообложения имущества ФНС России, государственный советник РФ 2-го класса, к. ю. н., Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Налоги и право

Применение расчетного метода определения стоимости полезных ископаемых компаниями, добывающими меде- и никельсодержащие руды в России

Исследована судебная практика по спорам между компаниями, добывающими меде- и никельсодержащие руды, и налоговыми органами. Сделан вывод о том, что в подавляющем большинстве случаев данная категория налогоплательщиков НДПИ признает такие руды видом добытого полезного ископаемого, а для определения их стоимости использует расчетный метод.

Ключевые слова: налог на добычу полезных ископаемых, твердые полезные ископаемые, природная рента, медь

Авторы:

Н.С. Кострыкина, научный сотрудник лаборатории исследований налоговой политики Института прикладных экономических исследований РАНХиГС при Президенте РФ, Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Е.В. Мелкова, научный сотрудник лаборатории исследований налоговой политики Института прикладных экономических исследований РАНХиГС при Президенте РФ, Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Обзор важнейших решений Верховного Суда РФ по налогам в 2-м полугодии 2021 года

Анализируются решения Верховного Суда РФ, связанные с отказом в вычете НДС по причине пропуска 3-летнего срока, подписанием счетов-фактур с помощью факсимиле, необоснованным делением расходов на прямые и косвенные и др.

Ключевые слова: налоговые споры, решения Верховного Суда РФ, налогоплательщик, налоговый орган

Автор: А.А. Матиташвили, налоговый консультант, член научно-экспертного совета Палаты налоговых консультантов, Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Правовой ориентир

О порядке расчета сумм акциза на нефтяное сырье

В Федеральную налоговую службу поступила жалоба на решение об отказе в привлечении к ответственности за совершение налогового правонарушения. В ходе ее рассмотрения выявлены следующие обстоятельства. В рамках камеральной налоговой проверки налоговым органом установлено, что налогоплательщиком в нарушение статей 182, 187, 193, 200 НК РФ завышен объем нефтяного сырья, направленного на переработку, что привело к увеличению сумм налоговых вычетов акциза на основании п. 27 ст. 200 НК РФ. Подробности спора ‒ в статье С.Э. Васильева, советника государственной гражданской службы РФ 3-го класса.

Ключевые слова: налоги, споры, ФНС, жалоба, акцизы

Автор: С.Э. Васильев, советник государственной гражданской службы РФ 3-го класса, Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Налоговое администрирование

Анализ структуры и динамики поступлений налога на прибыль организаций в период распространения коронавирусной инфекции

Анализируется структура поступлений налога на прибыль организаций в разрезе основных системообразующих отраслей экономики, в том числе с учетом изменения внешней мировой конъюнктуры и ее влияния на финансово-хозяйственную деятельность организаций, в период с начала распространения коронавирусной инфекции и по настоящее время.

Ключевые слова: налог на прибыль организаций, налоговые поступления, налоговая база для исчисления налога, налоговые доходы, коронавирусная инфекция

Автор: А.Э. Юдин, консультант отдела автоматизации аналитических систем Аналитического управления ФНС России, Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Налоги: уроки истории

Первые таможенные сборы: на пути из варяг в греки

Новый цикл, посвященный истории таможенного обложения в России, начинается с рассказа о главном торговом пути, который проходил по морям и рекам из Скандинавии через Восточную Европу в Византию. О действующих в то время правилах международной торговли можно узнать из дошедших до нас договоров «мира и любви» русичей с византийцами, первый из которых относится к 860 году. Условия договоров менялись, но все же исследователи утверждают, что русские купцы пользовались исключительными привилегиями.

Ключевые слова: налоги, история, Россия, торговля

Автор: Н.Ф. Поляков, заместитель генерального директора ФКУ «Налог-Сервис» ФНС России, д. э. н., Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Налогообложение и бухгалтерский учет

Отдельные вопросы налогообложения, связанные с участием в капитале организации: различия между способами пополнения активов

Рассматриваются нормы НК РФ, направленные на повышение инвестиционной привлекательности российских организаций, которые расширяют круг лиц и потенциал распределения ресурсов в группе. Анализируются различия между двумя способами пополнения активов — участником в пользу организации и организацией в пользу участника.

Ключевые слова: взнос в уставный капитал, вклад в имущество, налоговые последствия

Автор: И.Р. Талыбов, советник Правового управления ФНС России, Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Учет операций по полученным займам в соответствии с МСФО

Разъясняются правила учета займов, полученных на нерыночных условиях, у организаций, составляющих отчетность по МСФО. Даются ответы на вопросы: что считать справедливой стоимостью займа при первоначальном признании? какую оценку применять при дальнейшем отражении займа? и др.

Ключевые слова: заем, нерыночные условия, рыночная процентная ставка, МСФО, российские правила бухгалтерского учета

Авторы:

Н.Ф. Тарасова, ведущий аудитор ООО «Аудит, консалтинг и право+», Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Л.Е. Алексеева, заместитель генерального директора ООО «Аудит, консалтинг и право+», Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Ответственность за незаверенную книгу учета доходов и расходов

За отсутствие надлежаще заверенных книг учета доходов и расходов налогоплательщик может быть привлечен к налоговой ответственности, в частности, по ст. 120 НК РФ. Разъяснение всех нюансов — в статье.

Ключевые слова: книга учета, доходы, расходы, объект налогообложения, индивидуальный предприниматель

Автор: Е.В. Орлова, начальник отдела аудита ООО «ПАРТИ», Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Исчисление НДС при безвозмездной передаче имущества

Разъясняются особенности исчисления (освобождения от уплаты) НДС в следующих ситуациях: при передаче подарков в качестве дополнения к основному товару, предоставлении бесплатного питания сотрудникам, безвозмездной передаче денежных средств, передаче имущества в качестве инвестиции, вкладе в имущество и в уставный капитал общества.

Ключевые слова: рекламная продукция, бесплатное питание сотрудников, передача денежных средств

Автор: И.В. Артельных, бухгалтер-консультант ООО «Аудиторская фирма “ОСБИ”», Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Расходы на ремонт основных средств в бухгалтерском учете и для целей налогообложения

Во избежание ошибок в бухгалтерском и налоговом учете требуется четкое разграничение ремонтных работ и работ по улучшению объекта, а также капитального ремонта и реконструкции. Об этом свидетельствуют соответствующие решения судов, которых в последнее время становится все больше. Разъяснения и примеры таких решений — в статье.

Ключевые слова: основное средство, объект налогообложения, расходы, ремонт, модернизация

Автор: М.А. Климова, независимый консультант-практик по вопросам налогообложения, бухгалтерского учета и трудового права, к. э. н., Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Начисление амортизации после реконструкции (модернизации) объектов основных средств в целях исчисления налога на прибыль

Порядок начисления амортизации по объектам основных средств, которые к моменту реконструкции (модернизации) уже были полностью самортизированы, на сегодняшний день неоднозначен. По мнению автора, внесенные в НК РФ Федеральным законом от 02.07.2021 № 305-ФЗ поправки позволят с 2022 года избежать споров по данному вопросу. Анализ позиции Минфина России, налоговых органов и судебной практики — в статье.

Ключевые слова: реконструкция (модернизация), основные средства, амортизация, налог на прибыль организаций

Автор: Т.Л. Крутякова, заместитель генерального директора издательско-консалтинговой группы «АйСи Групп», Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

- Подробности

- Просмотров: 1032